ここから本文です。

資本割について

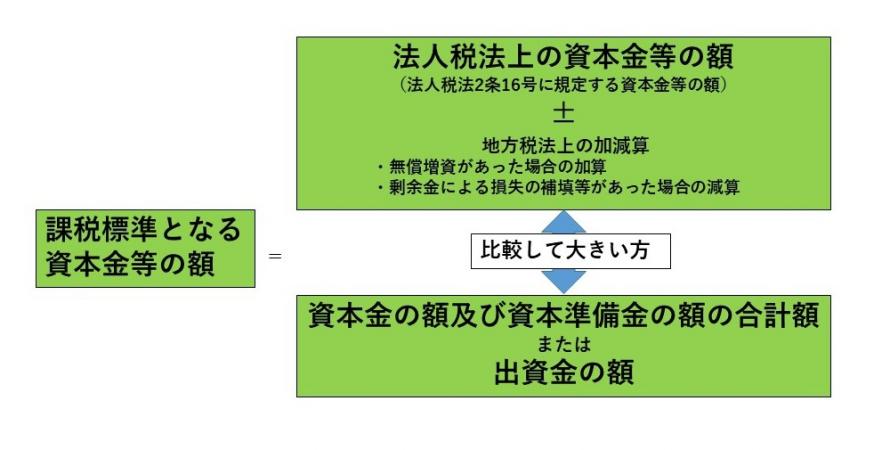

(1)資本割

資本割は、法人の資本金等の額を基礎として計算されます。課税標準には「法人税法上の資本金等の額から地方税法上の加減算を行った金額」と「資本金の額及び資本準備金の額の合計額または出資金の額」のいずれか金額の大きい方を採用します。

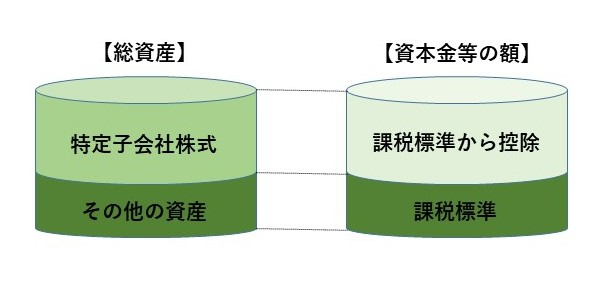

(2)持株会社特例

持株会社(発行済株式総数の50%超を保有する子会社の株式の価額が、総資産の額の50%を超える法人)については、当該資本金等の額に総資産のうちに占める子会社株式の帳簿価額の割合を乗じて計算した金額を、資本金等の額から控除します。

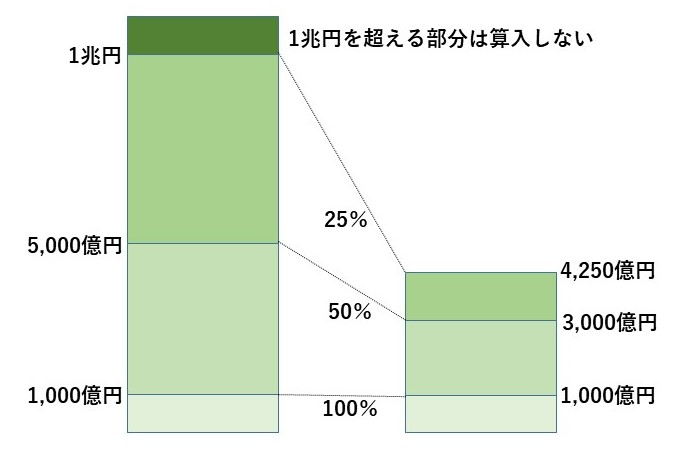

(3)資本金等の額の圧縮措置

資本金等の額が1,000億円を超える法人については、1,000億円超~5,000億円以下の金額は50%に、5,000億円超~1兆円以下の金額は25%に圧縮します。1兆円超の金額は課税標準から切り捨てます。

資本金等の額の計算方法は、下表の「資本金等の額」の区分に応じた金額に算入率を乗じたうえで、各区分の額を合計します。

資本金等の額の計算方法は、下表の「資本金等の額」の区分に応じた金額に算入率を乗じたうえで、各区分の額を合計します。

| 資本金等の額 | 算入率 |

|---|---|

| 1兆円超 | 0% |

| 5,000億円超~1兆円以下 | 25% |

| 1,000億円超~5,000億円以下 | 50% |

| 1,000億円以下 | 100% |

お問い合わせ先

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

重要なお知らせ

こちらのページも読まれています