ここから本文です。

付加価値割について

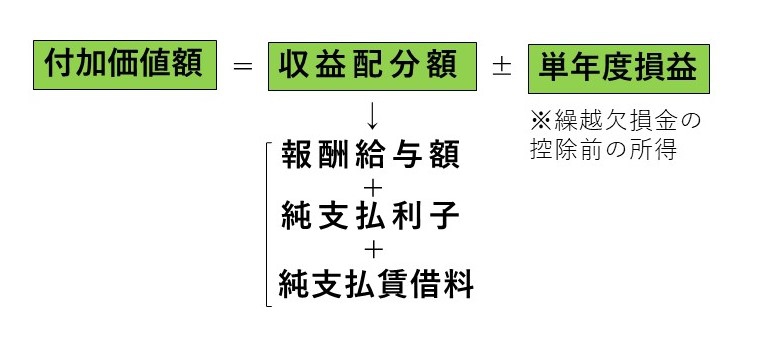

(1)付加価値割

付加価値割とは、収益配分額に単年度損益を加算し、税率を乗じたものです。その収益配分額とは、報酬給与額、純支払利子、純支払賃借料の合計額を言います。また、単年度損益は、各事業年度の益金の額から損金の額を控除した額です。

なお、特例として雇用安定控除があります。

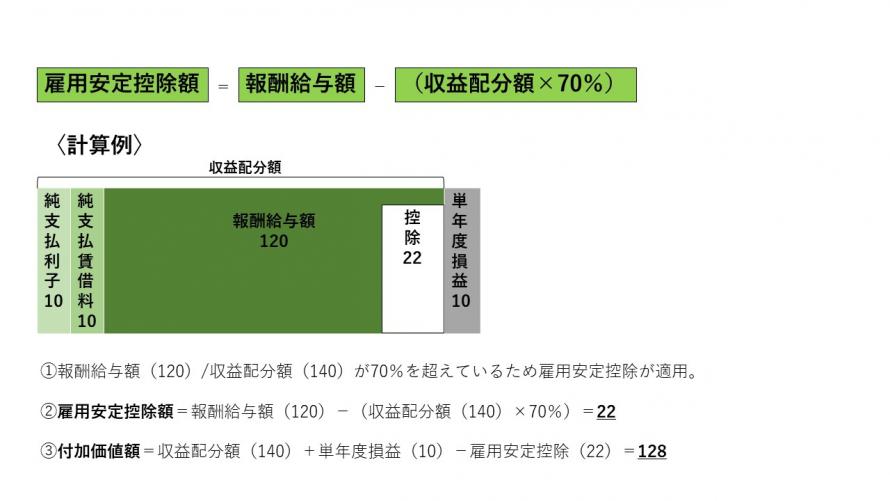

※収益配分額のうち、報酬給与額の占める割合が70%を超える場合には、付加価値額から雇用安定控除として一定額を控除する。

(2)報酬給与額

報酬給与額は、法人のために労務の提供を行う者に対する配分である給料、賞与、退職金、企業年金などの合計額です。報酬給与額の計算は以下のとおりです。

報酬給与額=①・②・③の合計額

②法人が役員又は使用人(社員など)のために支出する確定給付企業年金規約に基づく掛金等の合計額

③労働者派遣法等に基づく労働者派遣をした場合または派遣を受けた場合は派遣に係る金額の一部を加算

(3)純支払利子

純支払利子=支払利子-受取利子

純支払利子は、各事業年度の支払利子の合計額から、受取利子の合計額を控除したものです。

なお、支払利子から受取利子を控除したものがマイナスとなった場合には純支払利子はゼロになります。

支払利子とは…

借入金の利子、社債の利利子、社債発行差金、手形割引料など

受取利子とは…

貸付金の利子、預貯金の利子、国債・地方債及び社債の利子、手形割引料、還付加算金など

(4)純支払賃借料

純支払賃借料=支払賃借料-受取賃借料

受取賃借料とは、原則として、支払賃借料における土地・建物などの賃借料の範囲と一致します。具体的には、土地や建物の賃料、社宅家賃、自動販売機の設置料、道路・河川・港湾占用料、倉庫保管料などです。

(5)単年度損益

また、単年度損益が欠損の場合には収益配分額から減算して付加価値額を計算するため、付加価値額がマイナスになることがあります。しかし、付加価値額は各事業年度の事業活動規模をあらわす付加価値割の課税標準のため、付加価値額はゼロになります。

(6)雇用安定控除

お問い合わせ先

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

重要なお知らせ

こちらのページも読まれています