ここから本文です。

外形標準課税のQ&A

総論

Q1 期首に資本金が1億円を超えていましたが、期中に減資を行ったため、期末では資本金が1億円以下になりました。外形標準課税の対象になりますか。

外形標準課税の対象になるか否かは、各事業年度終了の日の現況によって判断することとしているため、期首の資本金が1億円を超えていた場合でも、期末時点で資本金が1億円以下になっていれば、外形標準課税の対象にはなりません。

※ただし、令和6年度税制改正により対象法人が拡大され、期末時点で資本金が1億円以下であっても令和7年4月1日以後開始の事業年度から外形標準課税の対象となる場合があります。

Q2 外国法人が外形標準課税の対象になるか否かはどのように判断しますか。

外国法人についても国内法人と同様に、事業年度終了の日の現況によって判断することとしているため、期首の資本金が1億円を超えていた場合であっても、期末時点で資本金が1億円以下となっていれば、外形標準課税の対象にはなりません。

報酬給与額

Q1 顧問弁護士に支払う顧問料は、報酬給与額に含まれますか。

報酬給与額には、原則として所得税で給与所得又は退職所得とされるものを算入し、非課税所得、事業所得、一時所得とされるものは含めません。弁護士に支払う顧問料は一般的に事業所得として取り扱われることから、報酬給与額には含めません。ただし、雇用関係に基づき労務の対価として支払っており、所得税で給与所得とされる場合には報酬給与額に含めます。

Q2 給与などに係る経済的利益は、具体的にどのようなものがありますか。

従業員に支給する永年勤続者の記念品、創業記念品、自社商品や製品の値引き販売、レクリエーションの費用、クオカード、食事の提供などがあります。いずれも、所得税で給与所得として課税され、かつ、法人税で損金算入される額を報酬給与に算入します。

Q3 健康保険の保険料や福利厚生費は、報酬給与額に含めますか。

健康保険の保険料のようないわゆる法定福利費や、福利厚生費については、一般的には所得税で給与所得又は退職所得とされないことから、報酬給与額には含めません。ただし、名目上福利厚生費とされているものであっても、所得税で給与所得又は退職所得とされるものは報酬給与額に含めます。

Q4 通勤手当は、報酬給与額に含めますか。

通常の給与へ加算して支給される通勤手当については、一般の通勤者において通常必要である部分として、所得税法上の非課税部分に該当する金額は、報酬給与額に含めません。

ただし、所得税法上における非課税限度額を超えて支給される金額の部分については、報酬給与額に含めます。その際、鉄道運賃の実費に含まれている消費税部分は除きます。

Q5 退職給与引当金に繰り入れた金額は、報酬給与額に含めますか。

報酬給与額は、法人税の損金の額に算入されるものに限るとされています。退職給与引当金に繰り入れた金額は、当該事業年度の法人税の所得の計算上損金の額に算入されないため、報酬給与額には含めません。実際に退職金として支払い、損金の額に算入されたものが報酬給与額に含まれます。

Q6 厚生年金基金に支払う掛金は、全額を報酬給与額に含めますか。

厚生年金基金掛金について報酬給与額に含めるのは、法人が事業主として基金に拠出する掛金及び徴収金のため、厚生年金代行部分(免除保険料)は報酬給与額に含めません。また、年金基金の事務費にあてるために拠出する掛金なども、報酬給与額には含めません。

Q7 労働者派遣法に基づく労働者派遣契約を結んでおり、派遣を受ける法人が派遣労働者に係る交通費を別途負担することとしている場合に、派遣料に別途負担する交通費を加えた金額の75%が当該法人の報酬給与額となりますか。

支払う派遣料の75%が報酬給与額に含まれるため、派遣料の内に交通費が含まれている場合には交通費を控除せず、派遣料とは別に交通費を負担する場合には、交通費を加算せずに計算を行います。

Q8 出向先法人(X)が出向元法人(Y)に対して出向者の給与を負担するために給与負担金を支払った場合は、Xの報酬給与額に含めますか。

法人の使用人が他の法人に出向した場合において、その出向者に対する給与をYが支給することとしているため、Xが自己の負担すべき給与に相当する金額(給与負担金)をYに支給したときには、その負担金はXの報酬給与額に含めます。またYにおいては、この出向者に支払う給与のうちXから支出された給与負担金相当額は、報酬給与額に含めません。

Q9 出向先法人(X)が出向者を役員として受け入れるにあたり、出向元法人(Y)に対して経営指導料を支払った場合には、Xの報酬給与額に含めますか。

出向者に対する給与をYが支給することとしているため、経営指導料が実質的に、Xが自己の負担すべき給与に相当する金額をYに支給しているものである場合には、この経営指導料の額はXの報酬給与額に含めます。

Q10 出向期間中、出向者の退職金を負担するために、出向先法人(X)が出向元法人(Y)に対して定期的に「退職給与負担金」を支払った場合には、Xの報酬給与額に含めますか。

出向期間中、出向者の退職金を負担するために、XがYに対して定期的に退職給与負担金を支払った場合には、退職給与負担金はXの報酬給与額に含めず、実際に出向者に退職金を支払う事業年度において、「形式的支払者」(退職者に退職給与等を直接支払う者)であるYの報酬給与額となります。

純支払利子

Q1 額面が100万円の手形を支払期日前に90万円に割り引いて現金化した場合の手形割引料10万円は支払利子に含めますか。

手形割引料は、受取手形を支払期日前に現金化することにより金融機関などから割り引かれるものであって、借入金に対する利息に相当するため、支払利子に含めます。

Q2 売掛債権をファクタリング会社へ譲渡したときのファクタリング費用は、支払利子に含めますか。

売掛債権を譲渡したときのファクタリング費用は、資産の譲渡から生じるものであり、負債から生じる利子とは性質が異なるため、原則として支払利子には該当しません。ただし、譲渡の対象となる債権に償還請求権が付されている場合には債権の消滅にあたらず、当該債権を担保とした金融取引に相当することから、ファクタリング費用のうち金利の調整とされる部分の金額は、支払利子に含めます。

Q3 還付加算金は支払利子に含めますか。

還付加算金は利子としての性質を有するものであり、法人税の所得の計算上益金に算入されますので、受取利子に含めます。

Q4 国や地方公共団体などから受け取る利子補給金は受取利子に含めますか。

利子補給金は、国や地方公共団体などが支払利子にあてるために補給する金銭であり、補助金としての性質を有するものであるため、受取利子には含めません。

Q5 3月末で事業年度が終了する法人が、1月から12月までの期間で毎月1万円の利子を本来支払うこととしている場合に、当該事業年度(X年度)1月に全額支払った場合及び翌事業年度(Y年度)12月に全額支払った場合のX年度の支払利子はどのようになりますか。

法人税の所得の計算上、各事業年度の損金の額に算入される利子額は、原則としてその利子の計算期間の経過に応じ、当該事業年度に支払うべき額とされているため、1月から3月までの利子と、4月から12月までの利子をそれぞれの事業年度の支払利子に含める必要があります。よって、X年度1月に全額支払った場合のY年度4月から12月までの前払部分はX年度の支払利子に含めず、Y年度12月に全額支払った場合のX年度1月から3月までの未払部分はX年度の支払利子に含めます。

Q6 現在建設中のビルに入居する予定で、家主となる建築主に建設協力金を預託しています。家主から返還されるまでの期間において、支払家賃と受取利息が計上されますが、これらは支払賃借料と受取利子にそれぞれ含めますか。

建設協力金とは、建物の建設に際し、入居予定者(貸借人)から建築主に出資される建設資金で、差入預託保証金の一種です。一定期間据え置かれた後に、低利の金利が付されて分割返済される場合が一般的です。建設協力金は、金銭債権として時価評価した額が実際の支払額を下回る場合のこの差額は「長期前払家賃」として計上し、預託期間の各事業年度の費用として配分されます。法人税の所得の計算上、損金の額に算入される事業年度の支払賃借料となります。また、建築主から返還される額の合計額と、当初の時価評価額との差額は「受取利息」として各事業年度に収益計上し、各事業年度の受取利子になります。

純支払賃借料

Q1 リース会社から自動車や機械設備を賃貸借している場合には、これらの賃借料は支払賃借料に含めますか。

自動車や機械設備のような土地又は家屋(これらと一体となって効用を果たす構築物又は付属設備を含む)以外のものの賃借料は支払賃借料に含めません。

Q2 社員出張のためホテルに宿泊した場合は支払賃借料になりますか。

当初は1月未満の契約期間であっても、延長により結果として使用期間が1月以上となった場合には、当該宿泊料金は支払賃借料に含めます。一方で、社員に渡し切りの形で支払う宿泊手当は、宿泊契約を結ぶのは法人ではなく社員であるため、法人の支払賃借料に含めません。当該宿泊手当が所得税で給与所得とされれば、報酬給与額に算入します。

Q3 有料駐車場について、月極駐車場と時間単位で料金を支払う駐車場に違いはありますか。

純支払賃借料の対象となる土地又は家屋を使用又は収益できる期間については、「連続1月以上」とされています。したがって、月極で契約している場合は純支払賃借料の対象とし、時間単位で料金を支払う駐車場は、連続1月以上の使用がなければ純支払賃借料の対象とはなりません。

Q4 共益費や光熱費は純支払賃借料に含めますか。

共益費や光熱費が賃借料と明確かつ合理的に区分されている場合には、純支払賃借料に含めません。

Q5 土地や建物の賃貸借契約時に支払う権利金や敷金、保証金は、支払賃借料に含めますか。

土地又は家屋の賃借権などの設定に係る権利金は、一般的に借地権や借家権設定の対価であって、地代や家賃とは個別のものであるため、契約などにより地代や家賃の前払分が含まれているものを除いて、支払賃借料に含めません。更新料についても同様です。

また、敷金や保証金は一種の預り金の性格があり、法人税の所得の計算上も損金に算入されないことから、支払賃借料に含めません。ただし、支払うべき賃借料を滞納した場合など、債務の不履行により敷金から控除された金額については、支払賃借料に含めます。

Q6 法人が設置する配管が県道を横断するために、県に対して支払う占用料は支払賃借料に含めますか。

当該占用料は、配管が設置されているために、県道の土地の利用を制限していることにより支払うもので、実質的に土地の使用又は収益の対価の額としての性格を有するため、支払賃借料に含めます。

Q7 川、海、港湾の占用料は、それぞれ支払賃借料の対象になりますか。

河川占用、海岸占用、港湾占用は土地の使用にあたるため、河川占用料、海岸占用料、港湾占用料は土地の使用を目的とした権利の対価として支払賃借料の対象になります。なお、公有水面の利用は純支払賃借料の対象外ですが、土地・水面双方の使用を対象とし、かつ、その金額区分のないものは全額が支払賃借料になります。

Q8 電柱やアンテナの設置によって受け取る収益は、受取賃借料に含めますか。

電柱、アンテナの設置により、法人の土地又は家屋の使用又は収益していると認められる場合は、受取賃借料に含めます。

Q9 3月末で事業年度が終了する法人が事務所を賃借する場合に、3月中のある日から当該事業年度末までの賃貸借契約をし、別途4月1日から1年間の賃貸借契約をしている場合には、3月中の賃貸借は支払賃借料に含まれますか。

土地又は家屋を使用又は収益できる期間が、契約上連続して1月に満たない場合であっても、実質的に使用又は収益できる期間が連続して1月以上となっているため、3月中の賃借料は賃貸借契約をした事業年度の支払賃借料に含めます。

Q10 1年契約で毎週日曜日に限り事務所を借りる契約をしているため、その日数の合計が30日を超えている場合には、この賃借料は支払賃借料に含めますか。

土地又は家屋を使用又は収益できる期間の合計が30日を超えていても、その期間が連続して1月以上となっていない賃借料は、支払賃借料に含めません。

Q11 法人が貸倉庫を賃貸借する契約をし、当該契約に荷物の出入庫サービスや警備料が含まれている場合には、出入庫サービスや警備料を含めた賃借料が支払賃借料となりますか。

土地又は家屋の賃貸借に係る役務の提供に係る対価の額が、土地又は家屋の賃借権などの対価の額と明確かつ合理的に区分されている場合には、出入庫サービスや警備料を除いた額が支払賃借料になります。

一方で、明確かつ合理的に区分されていなければ、契約に基づいて支払う出入庫サービスなどを含めた賃借料が支払賃借料になります。

Q12 自動販売機を土地または家屋に設置する際の設置料は、純支払賃借料に含めますか。

自動販売機の設置行為そのものに土地又は家屋の使用又は収益が伴うため、その対価の名称が設置料、販売手数料、販売協賛金、ロケーションコミッションなどであったとしても、支払賃借料の対象になります。

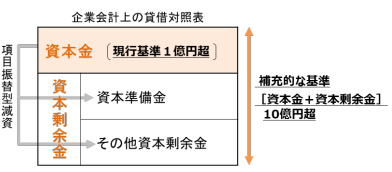

令和6年度税制改正による対象法人の見直し

Q1 令和7年4月1日以後開始事業年度から適用される改正(減資への対応)では、どのような法人が対象となりますか。

- 前事業年度が外形標準課税の対象法人

- 事業年度末日において、資本金の額又は出資金の額(以下「資本金」という。)が1億円以下

- 事業年度末日において、払込資本の額(資本金+資本剰余金)が10億円超

また、経過措置により、地方税法等の一部を改正する法律(令和6年法律第4号)(以下「改正法」という。)施行日(令和7年4月1日)以後最初に開始する事業年度(以下「最初事業年度」という。)については、上記にかかわらず、以下の要件をすべて満たす法人は外形標準課税の対象となります。

【経過措置対象】

- 改正法公布日(令和6年3月30日)を含む事業年度の前事業年度から、最初事業年度の前事業年度までのいずれかの事業年度が外形標準課税の対象法人

- 最初事業年度末日において、資本金が1億円以下

- 最初事業年度末日において、払込資本の額(資本金+資本剰余金)が10億円超

【経過措置対象外】

- 改正法公布日(令和6年3月30日)を含む事業年度の前事業年度が外形標準課税の対象法人

- 改正法公布日の前日(令和6年3月29日)時点において資本金が1億円以下

- 改正法公布日(令和6年3月30日)以後に終了した各事業年度において外形標準課税の対象外

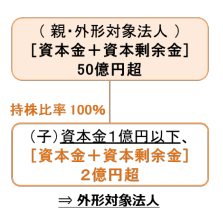

Q2 令和8年4月1日以後開始事業年度から適用される改正(100%子法人等への対応)では、どのような法人が対象となりますか。

- 事業年度末日において資本金が1億円以下

- 特定法人(注1)との間に当該特定法人による法人税法に規定する完全支配関係がある法人又は100%グループ内の複数の特定法人に発行済株式等の全部を保有されている法人

- 事業年度末日において、払込資本の額(資本金+資本剰余金)(注2)が2億円超

(注2)改正法公布日(令和6年3月30日)以後に当該法人が行う一定の配当等により減少した払込資本の額を加算した額

【特例措置】

産業競争力強化法の改正の日(令和6年9月2日)から令和9年3月31日までの間に特別事業再編計画に基づいて行われるM&Aにより100%子会社となった法人等については、上記にかかわらず、5年間(認定特別事業再編事業者による株式又は出資の取得等の日を含む事業年度から当該取得等の日以後5年を経過する日を含む事業年度まで)外形標準課税の対象外となります。

お問い合わせ先

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

重要なお知らせ

こちらのページも読まれています