ここから本文です。

軽油引取税

この税金は、バス、トラック等の燃料である軽油の引取りに対して課税されるものです。

平成20年度までは、その収入が道路の整備費用等にあてられる目的税でしたが、平成21年度からは普通税として位置付けられています。

当分の間税率の廃止について

軽油引取税の当分の間税率(いわゆる「暫定税率」)については、令和8年3月31日をもって廃止され、4月1日以降は、軽油引取税の税率がこれまでの1キロリットル当たり32,100円(暫定)から、1キロリットル当たり15,000円(本則)になりました。

1.納める人

特約業者・元売業者から軽油を引取ったときに、引取った人が特約業者・元売業者を通じて納めます。

この税金は、軽油代金に含まれていますので、軽油の消費者が負担することになります。

2.納める額

軽油1キロリットルにつき15,000円(令和8年4月1日から)

3.申告と納税

特約業者・元売業者が、毎月分を翌月末日までに申告し、納税します。

eLTAXでの電子申告・電子納付が開始されました

詳しくはeLTAXのホームページ(外部サイトへリンク)をご確認ください

4.課税免除

免税軽油とは

特約業者や元売業者から軽油を引き取った(購入した)場合は、1リットルにつき15.0円の軽油引取税が課税されますが、法令で定められた特定の事業者が特定の用途に使用する軽油の引き取り(購入)は、一定の要件を満たした場合、軽油引取税の課税が免除されます。この軽油引取税が免除された軽油のことを「免税軽油」といいます。

なお、軽油引取税の免税制度については、平成21年度の税制改正が目的税から普通税に改められた際に本則に定められた石油化学製品製造原料以外の用途については本来課税されるものですが、課税免除の特例として3年間存続されました。その後対象業種が絞られながら期限が延長され、現在は令和9年3月31日までの時限的な措置(船舶の一部は、令和7年3月31日まで)となっています。

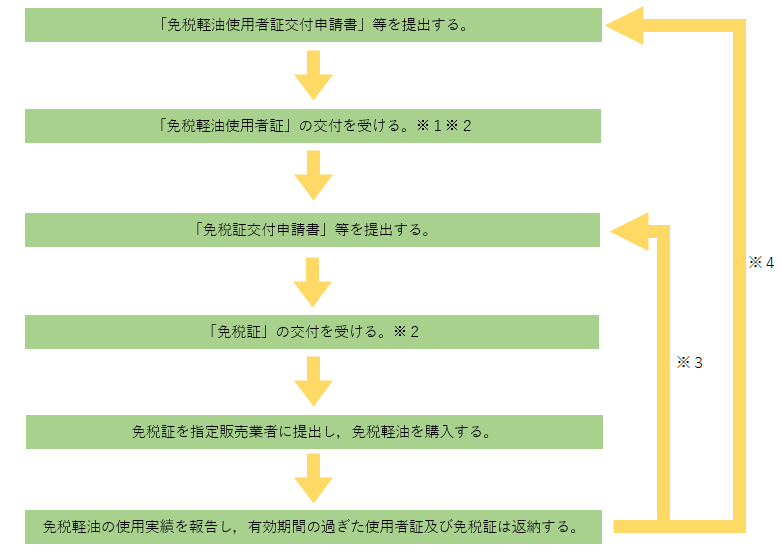

免税軽油を使用するためには

免税軽油を使用するためには、まず「免税軽油使用者」になり、そのうえで「免税証」の交付を受けなければなりません。免税軽油を使用するために必要な手続きの一連の流れは以下のとおりです。

※1 新規申請の場合、「漁船、漁船以外の船舶」及び「農業」以外の業種については、免税軽油使用者証の交付前に現地調査をさせていただきます。

※2 免税軽油使用者証及び免税証の交付については、申請日から数日~数週間かかる場合があります。詳細は管轄の県税事務所にご確認ください。

※3 継続申請の場合

※4 更新申請の場合

交付申請書は郵送、電子申請、メール等での提出も可能です。業種により必要書類が異なる場合がありますので、事前に管轄の県税事務所にご確認ください。聞き取りの結果、来所をお願いする場合もありますのでご了承ください。

みやぎ電子申請サービスからの申請

・免税軽油使用者証交付申請(外部サイトへリンク)(別ウィンドウで開きます)

・免税証交付申請(外部サイトへリンク)(別ウィンドウで開きます)

・免税軽油の引取り等に係る報告書(外部サイトへリンク)(別ウィンドウで開きます)

なお、免税軽油使用者証及び免税証の受取については、必ず来所が必要となります。郵送、電子申請、メール等により交付申請書を提出した場合は、受取時に内容確認等にお時間をいただく場合があります。

※閉庁日(土日祝日及び年末年始)は対応できませんので、あらかじめ御了承ください。

免税軽油使用者となるためには

免税軽油使用者として認定されるためには、法令に規定された要件を満たしていなければなりません。(法令に規定された要件についてはこちらをご覧ください。)

したがって、規定されている要件に該当しない方が使用する軽油は、全て課税軽油となります。

なお、申請にあたっては事前に免税軽油を使用する事務所又は事業所所在地所管の県税事務所にお問い合わせください。

申請に関する様式について

申請に関する様式についてはこちらをご覧ください。(別ウィンドウで開きます)

5.混和軽油等に対する課税

軽油に灯油等を混ぜた混和軽油等を販売・消費したり、灯油等を自動車の燃料として販売・消費をしたときは、その販売や消費をした量について、税がかかります。

軽油に灯油等を混ぜるときや灯油等を自動車の燃料として販売したり消費するときなどは事前に知事の承認が必要ですので、まずは管轄の県税事務所にご連絡ください。

6.軽油は県内で購入しましょう!

トラック、ディーゼル車などの燃料である軽油の価格には軽油引取税が含まれており、購入先の所在地である県の収入となりますので、軽油は県内で購入しましょう。

7.お問い合わせ先

| 県事務所名 | 電話番号 | 担当エリア |

|---|---|---|

| 大河原県税事務所 | 0224-53-3130 | 白石市、角田市、刈田郡、柴田郡、伊具郡 |

| 仙台南県税事務所 | 022-248-2961 | 仙台市太白区、名取市、岩沼市、亘理郡 |

| 仙台中央県税事務所 | 022-715-0623 |

仙台市青葉区及び宮城野区の一部、若林区 |

| 仙台北県税事務所 | 022-275-9112 |

仙台市青葉区及び宮城野区の一部、泉区、富谷市、黒川郡 |

| 塩釜県税事務所 | 022-365-4191 | 塩竈市、多賀城市、宮城郡 |

| 北部県税事務所 | 0229-91-0705 | 栗原市、大崎市、加美郡、遠田郡 |

| 北部県税事務所栗原地域事務所 | 0228-22-2123 | 栗原市(免税軽油の事務に限る。) |

| 東部県税事務所 | 0225-95-1413 | 石巻市、登米市、東松島市、牡鹿郡 |

| 東部県税事務所登米地域事務所 | 0220-22-6113 | 登米市(免税軽油の事務に限る。) |

| 気仙沼県税事務所 | 0226-24-2530 | 気仙沼市、本吉郡 |

お問い合わせ先

より良いウェブサイトにするためにみなさまのご意見をお聞かせください